Los auditores aceleran la automatización para aumentar los beneficios

Si quiere dos razones sencillas para dejar de auditar la consolidación en Excel, reduzcámoslo rápidamente a Tiempo y Dinero. Pero hay una razón adicional: garantizar una auditoría sin errores.

La función de la auditoría en su forma más pura es aportar integridad y confianza a la información financiera y aumentar la transparencia entre las partes interesadas. Mientras experimentamos una legislación nueva y más estricta, podemos estar de acuerdo en la importancia de la auditoría y su función de cumplimiento en la sociedad. Pero, ¿por qué tantos auditores siguen utilizando para consolidar programas informáticos conocidos por sus errores en las hojas de cálculo? Como escribió Anders Liu-Lindberg en un artículo reciente: «…la auditoría es realmente paradójica. Muchos la consideran LA profesión/proceso más susceptible de ser automatizado, ya que se basa en reglas, y sin embargo es quizá el único proceso en papel que queda en Finanzas.»

¿Reducción o aumento del riesgo de errores?

Si hay algo a lo que no debe arriesgarse una auditoría externa es a entregar una auditoría con errores. Imagine que su empresa de auditoría está sentada frente a un cliente. Su cliente es un grupo muy conocido con filiales en distintos países y muchas conciliaciones entre empresas. Usted está auditando los estados financieros de su Grupo, incluida la consolidación. Y tu equipo entrega los números en Excel. Un proceso con demasiados pasos manuales y sin pista de auditoría. Si puede reconocer este escenario, es hora de considerar otras alternativas. Alternativas que añaden tiempo a otras tareas generadoras de ingresos, en lugar de quitárselo, y garantizan la entrega de cifras con un riesgo reducido de errores. Hoy en día, existen muchas posibilidades para automatizar sus procesos, realizar auditorías y garantizar que sus resultados aporten integridad y confianza a los informes financieros.

La pregunta sigue siendo: ¿por qué sigue siendo un proceso manual?

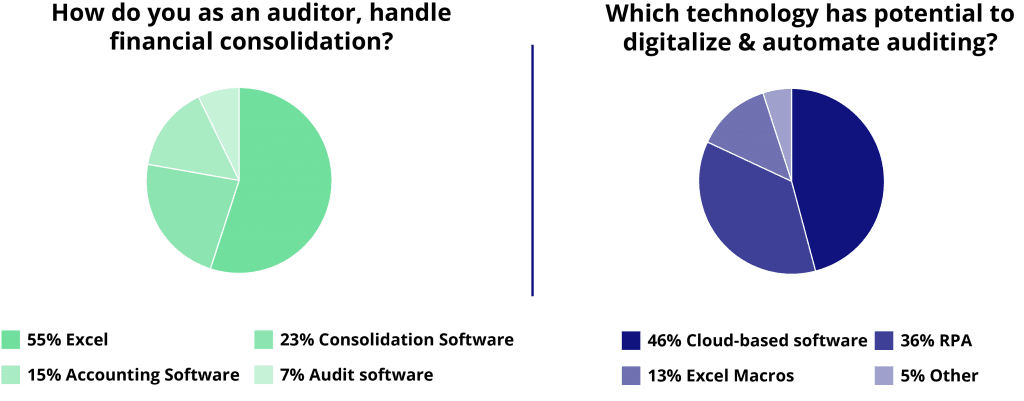

El 55% utiliza excel hoy en día. El 46% cree que el software en la nube digitalizará sus auditorías. ¿Qué le parece?

La mayoría de los profesionales de las finanzas estarán de acuerdo en que debemos esperar que las empresas de auditoría lideren la digitalización. Pero, ¿y si las empresas de auditoría no están explorando todo el potencial de la automatización en todos los procesos a los que añade valor? Un área en la que la automatización es fácil es el proceso de consolidación. Este proceso normalizado debe estar a la altura de los requisitos gubernamentales. La mayor parte del tiempo dedicado a una auditoría de grupo se ocupa de los distintos componentes que lo integran. La complejidad de este proceso varía enormemente. Con el software, usted importa el balance de sumas y saldos del sistema contable y realiza las comprobaciones de auditoría necesarias. Una vez hecho esto para todas las empresas de un grupo, puede consolidar fácilmente las cuentas con el formato estándar disponible. Aunque no sea necesaria la consolidación, la automatización de este proceso debería ser preferible para los auditores.

Decir que los auditores no están al tanto de la digitalización es una afirmación demasiado amplia. Sin embargo, decir que aún se puede mejorar es algo con lo que la mayoría de la gente puede estar de acuerdo.

Según dos encuestasrecientes del mismo foro con respuestas de unos 500 profesionales de las finanzas. En uno de ellos, el 55% de los encuestados respondió que la auditoría de la consolidación se realiza en Excel. Un 55% es mucho en un mundo en el que se espera que en 2025 el 85% esté basado en la nube. Curiosamente, en otra encuesta, casi la misma cantidad de personas coincidía en que el software en la nube es la solución más prometedora. Casi la mitad de los 555 votos apuntaron al software en la nube, y sólo un fragmento a las macros de Excel.

Si una de cada dos auditorías se realiza en Excel, ¿por qué digitalizar otros procesos de trabajo, pero mantener en Excel procesos más basados en reglas, como la consolidación? ¿Podemos fiarnos de las cifras que ofrecen las empresas si la auditoría corre el riesgo de estar llena de errores manuales? Con las API y la perfecta integración entre la mayoría del software actual, se podría pensar que los auditores ya pueden entrar también en un mundo digitalizado. Dado que los auditores suelen establecer relaciones a largo plazo con sus clientes, la digitalización debería merecer el tiempo y la inversión necesarios.

¿Y si pudiera reducir las tareas manuales y recuperar el 50% de su tiempo?

Las herramientas adecuadas pueden reducir el tiempo considerablemente. Y

Auditoría Konsolidator

es una de ellas. El software garantiza informes eficientes y sin errores (algunos clientes de auditoría afirman haber reducido el tiempo de consolidación a una media de tan solo 7 minutos). Como auditor, sabe que hay consolidaciones simples y complejas. Mientras que la simple, como la palabra indica, es relativamente fácil de auditar, a la consolidación compleja le gusta sacar demasiado tiempo del calendario, y el tiempo es dinero.

Ventajas de utilizar una herramienta de consolidación basada en la nube, como Konsolidator:

- Reduzca el tiempo manual y consiga una media del 50% de ahorro de tiempo en cada proceso de consolidación.

- Produzca una consolidación conforme a las auditorías con una pista de auditoría completa

- Obtenga garantía de calidad, transparencia total y documentación

- Gestione todas sus cuentas rápidamente, acceda a todos sus clientes en un sistema central y cambie de uno a otro.

- Liberar tiempo para otras tareas generadoras de ingresos

- Utilizar el mismo proceso internamente para preparar la consolidación del grupo

La automatización de la consolidación elimina los riesgos de errores manuales para que pueda presentar estados de consolidación precisos lo antes posible. Como cualquier otra profesión, la de auditor tiene que evolucionar para satisfacer las necesidades actuales y emergentes de todas las partes interesadas dentro de la función financiera. Pero el papel de responder a las necesidades del mercado y dar forma al camino a seguir no debe recaer únicamente en los auditores.

¿Por qué no formar parte del cambio ahora y no después que sus clientes?